分享

'%3e%3cpath%20d='M12.8276%205.73367L12.5096%208.74976H10.0987V17.4995H6.47736V8.74976H4.67285V5.73367H6.47736V3.91783C6.47736%201.46481%207.49748%200%2010.3973%200H12.807V3.01609H11.299C10.1739%203.01609%2010.0987%203.44123%2010.0987%204.22665V5.73367H12.8276Z'%20fill='%2398A2B3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_162_3194'%3e%3crect%20width='17.4995'%20height='17.4995'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M6.91992,6l14.2168,20.72656l-14.9082,17.27344h3.17773l13.13867,-15.22266l10.44141,15.22266h10.01367l-14.87695,-21.6875l14.08008,-16.3125h-3.17578l-12.31055,14.26172l-9.7832,-14.26172z'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

我國航港產業數位化現況-調查成果(1)

本文分為四篇,第一篇說明調查樣本、範圍以及對於數位投入的分析;第二篇為產業數位化成熟度變化趨勢;第三篇為建議產業數位化優先推動項目;第四篇為推動數位化可獲取之數位資源介紹。本研究是以航業法四大業別(船舶運送業、海運承攬運送業、船務代理業、貨櫃集散站經營業)進行研究對象,透過量表調查,共回收73份進行分析。

一、 基本資料

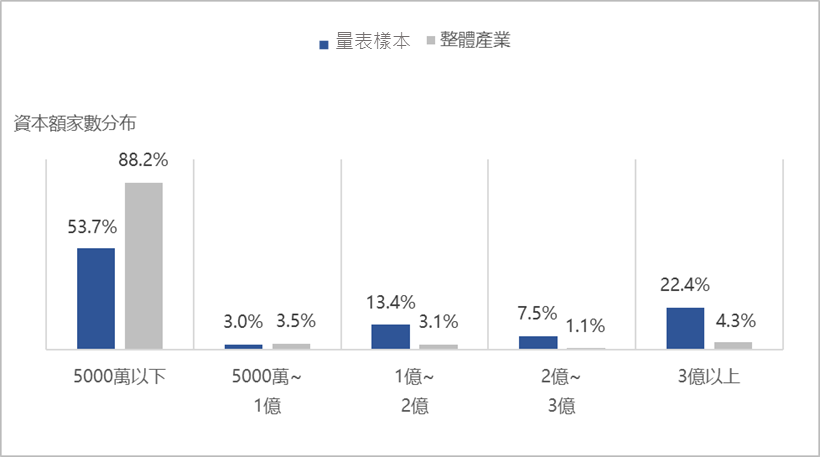

本次調查量表樣本與產業整體資本額組成如圖1,可發現量表樣本的資本規模偏大,更集中在資本額1億元以上之企業,反映出大型企業對數位化議題較有興趣、填寫意願較高。

圖1:量表樣本資本額家數佔比與業別比較

資料來源:本研究整理

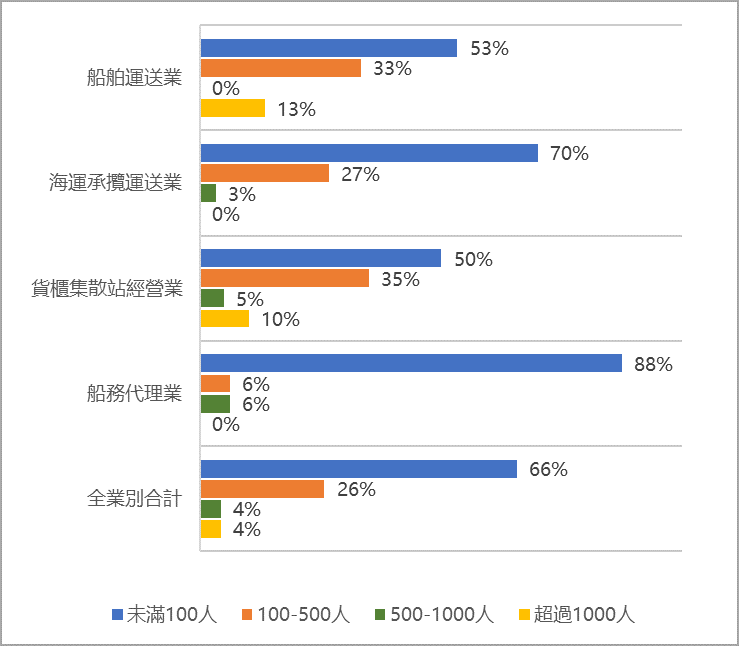

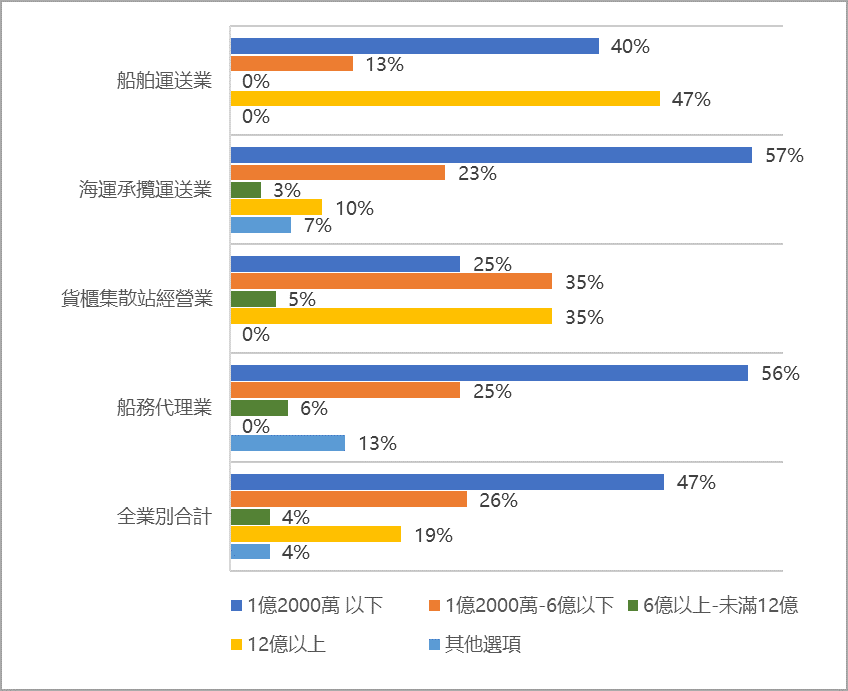

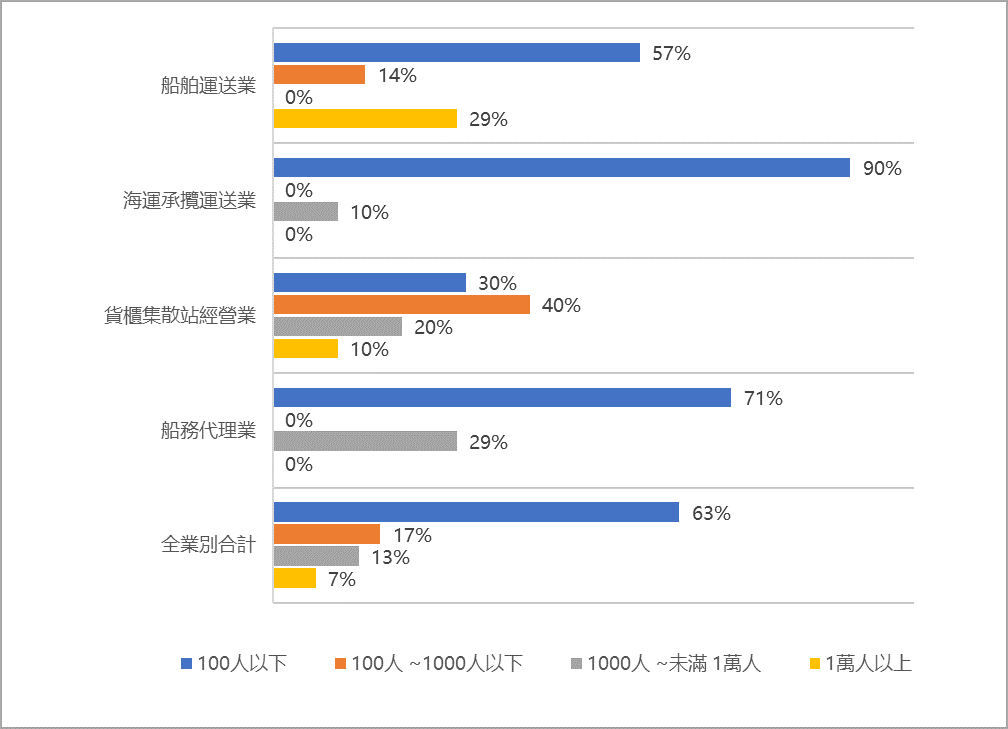

本次量表調查中,船舶運送業和貨櫃集散經營業出現較高比例的企業,具有較大的員工及營收規模。依圖2及圖3所示,兩業別各有10%以上企業之員工超過1,000人,35%以上企業之年營收超過12億元。相較之下,海運承攬業和船務代理業的員工人數都小於1,000人,海運承攬業有10%達到12億元年營收,船務代理業的年營收則皆未達12億元,比例上都遠低於船舶運送業和貨櫃集散經營業。

船舶運送業需要極大資本投入,且需營運全球的航點,企業規模偏大並不意外;而貨櫃集散站經營業方面,經細部查看,大規模的企業多為跨業別,如航運母公司經營的貨櫃集散站,影響其員工及營收規模特別突出。

圖2:企業2023年員工人數

資料來源:本研究整理

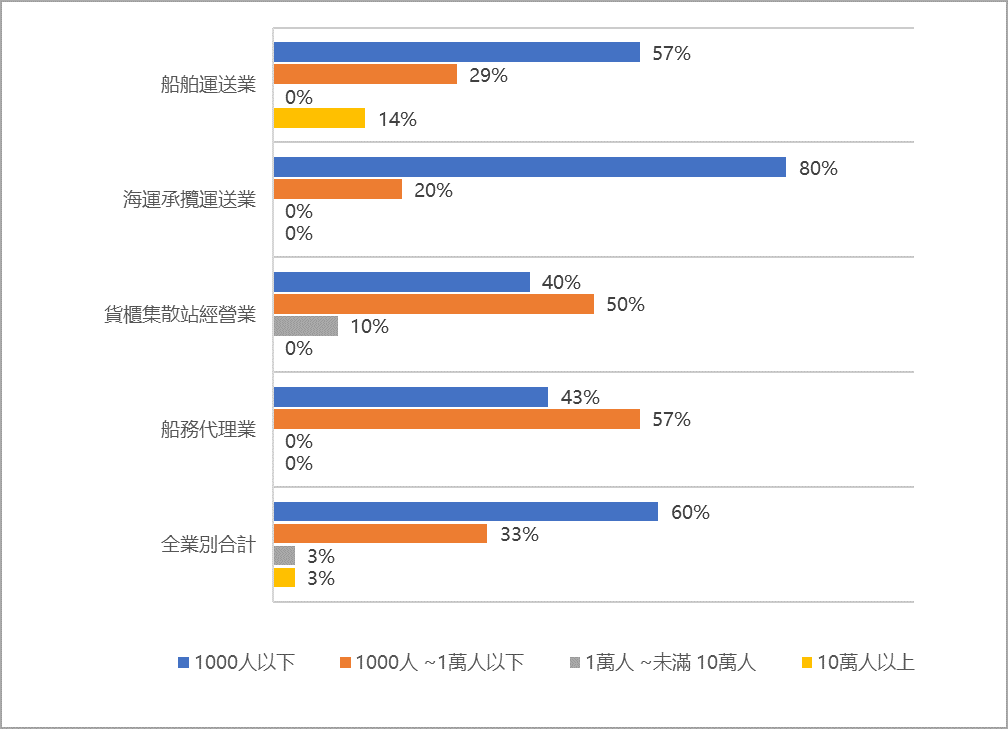

依圖3所示,船舶運送和貨櫃集散的營收規模較大,有4成以上企業超過6億元,呼應其有大型企業的特性;海運承攬及船務代理則集中在1億2,000萬元以下,營收規模較小。後續發現船舶運送和貨櫃集散的數位化程度及投入也較高,不難理解應與此有關。

圖3:企業2023年整體營收

資料來源:本研究整理

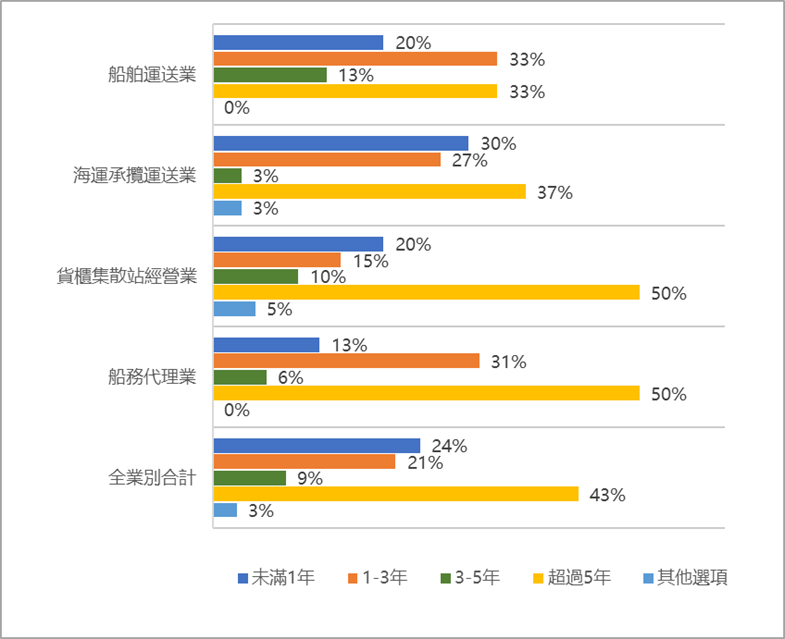

至於企業投入的數位轉型旅程的時間(圖4),貨櫃集散經營業和船務代理業的數位化經驗最突出,50%以上企業的經驗超過5年。由此可發現,船務代理業雖然員工、營收方面的營運規模較小,卻相當關注數位化,從其商業模式來考量,船務代理業的業務多元瑣碎、競爭激烈,可能正是營收不易擴大,人力成本相對重要,利用數位化來提升效率及服務品質正是重要策略。

圖4:數位轉型旅程經歷

資料來源:本研究整理

二、 數位投入

(一) 員工及金額

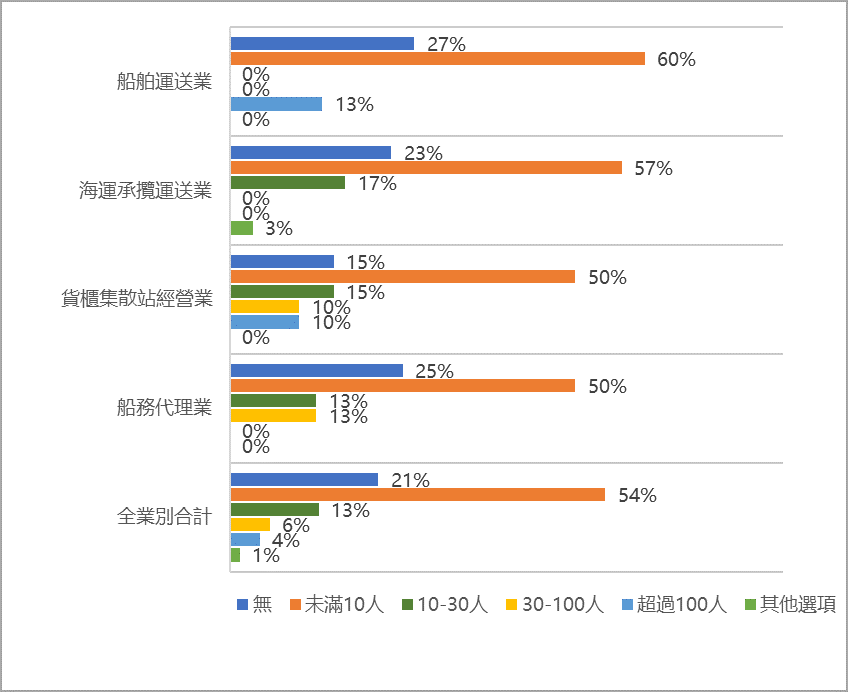

在數位投入方面,在2023年有21%的企業完全沒有安排任何員工處理數位轉型業務(圖5),54%安排員工未滿10人;可知7成以上企業數位轉型人力有限,呼應前述本調查企業的人力規模普遍較小。其中船舶運送業和貨櫃集散經營業最突出,1成企業擁有超過100人的數位轉型人力,反映當中存在大型企業的影響。

此數位轉型人力狀況,在短期內應不會有太大改變,展望未來三年,調查企業有49%不打算再招募任何數位轉型員工,40%只招募5人以下,意味著數位轉型人力的支持相當重要。

圖5:企業2023年數位轉型投入員工數

資料來源:本研究整理

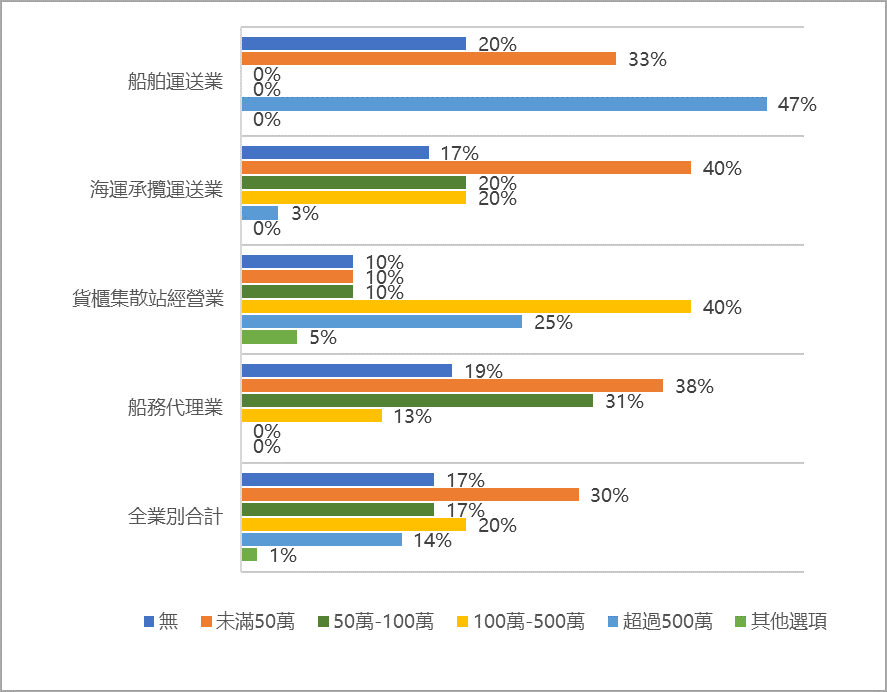

至於投入金額,有6成調查企業的投入金額低於100萬,其中甚至有17%完全沒有任何投資(圖6)。船舶運送業和貨櫃集散經營業同樣可見較高的金額比例,尤其是船舶運送業,近一半的企業投入超過500萬元,對於大量數位投資的意願最高。整體而言,結合前述數位人力的狀況,調查企業在數位資源上普遍受限,6~7成的企業投入數位人力不足10人,數位資金不足100萬元,若欲擴大數位發展,外部資源的協助不可忽視。

圖6:企業2023年數位轉型投入金額

資料來源:本研究整理

(二) 教育訓練

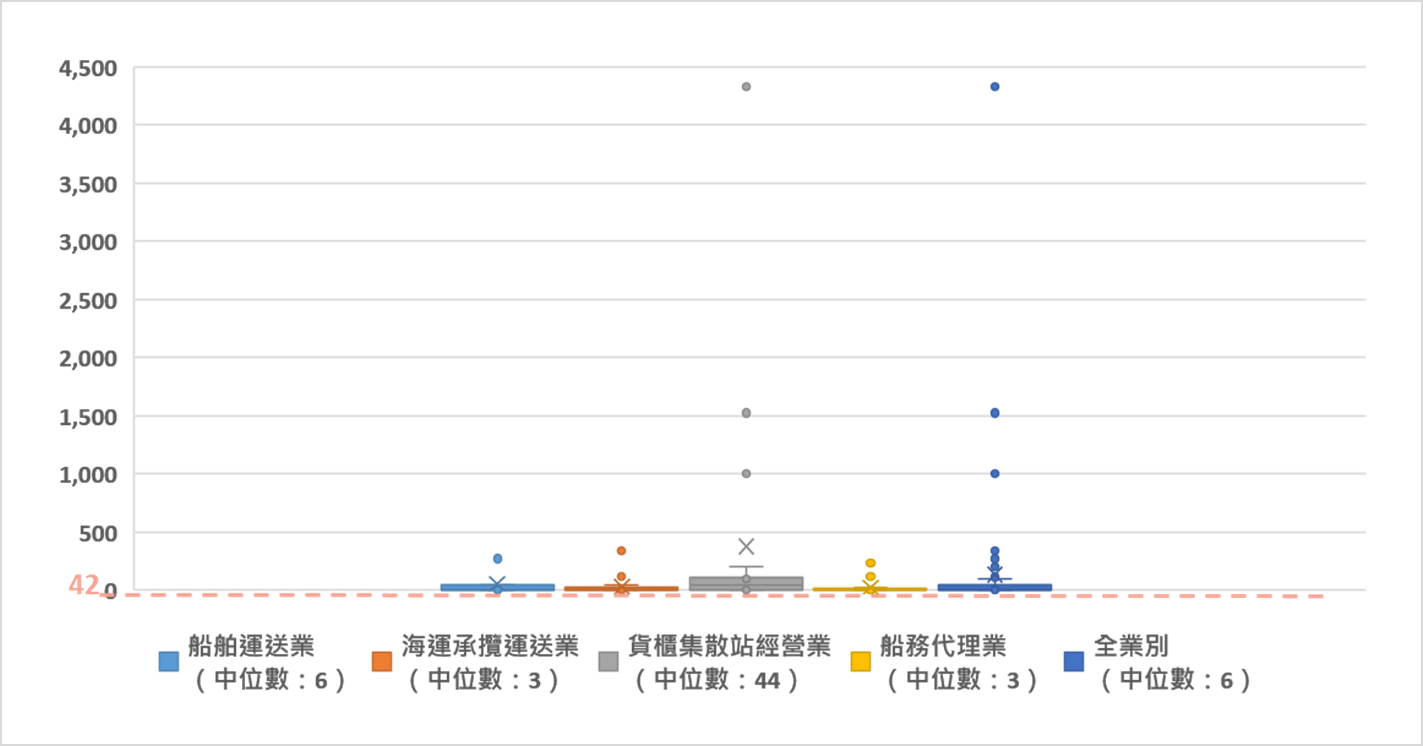

關於企業內部的數位化教育訓練狀況,所有調查企業2023年教育時數集中在42小時以下(圖7)。當中可發現有些高達上千小時的極端值,皆來自於貨櫃集散站經營業,相較於其他業別,貨櫃集散業最為重視教育訓練,教育時數分布範圍較廣,表示較多企業提供高教育訓練時數。若避免極端值的方法來做比較,從中位數來看,貨櫃集散業中有一半企業的教育訓練時數在44小時以上,其他業別的水準則低至3或6小時,差異頗大。

圖7:企業2023年教育訓練時數分布

資料來源:本研究整理

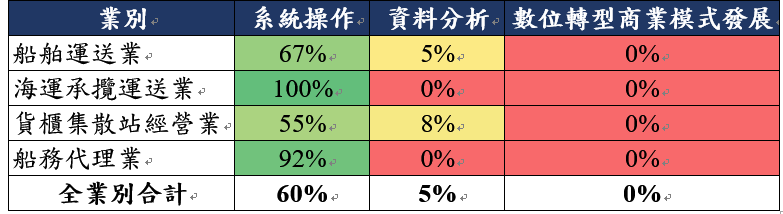

表1:企業教育訓練主題所佔時數比例(中位數*)

*考量極端值會讓平均值的比較產生誤差,本研究選擇以中位數來評估更能客觀反映普遍狀況

資料來源:本研究整理

透過計算企業在每個主題上的教育訓練時數佔比(表1),在教育訓練主題上,若分成系統操作(如ERP、CRM、企業雲端資料庫、網路安全等)、資料分析(如大數據、機器學習、物聯網應用、AI應用等)及數位轉型商業模式發展(如創新商業模式發展等),企業較重視之主題可發現系統操作仍是主流,整體有一半企業花費60%以上的時數進行系統操作訓練,資料分析及商業模式相關主題的比例水準則少得多,顯然企業對這些新興議題還未有充足意識,需要先讓企業感受到這些訓練培養對未來發展的必要性;另一方面,也可能是找尋師資有難度,可多加了解。

(三) 導入顧問及工具

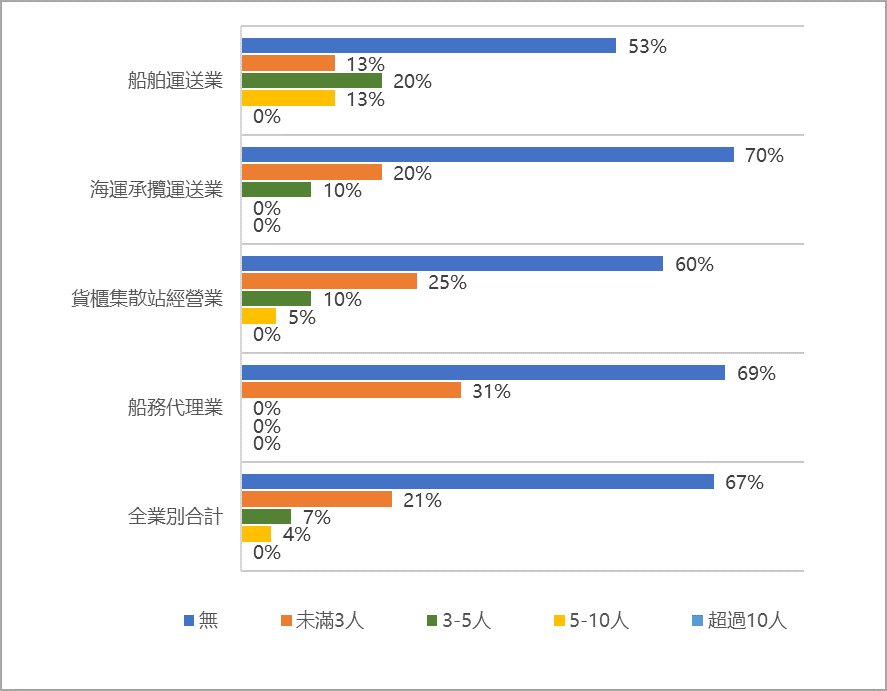

除了教育訓練之外,量表還試著了解企業聘請外部顧問及導入數位工具的情況(圖8)。結果發現,調查企業目前並不傾向聘請外部顧問,有67%的企業在2023年沒有詢求任何顧問,21%的企業僅選擇3名以下顧問。基本上各業別皆是如此,現實層面來說,聘請顧問的成本並不低,且顧問通常是為了解決複雜、更深層面的問題,或許現階段,大部分企業的數位化情境還不到需要聘請更多顧問的程度。

圖8:企業2023年導入顧問人數分布

資料來源:本研究整理

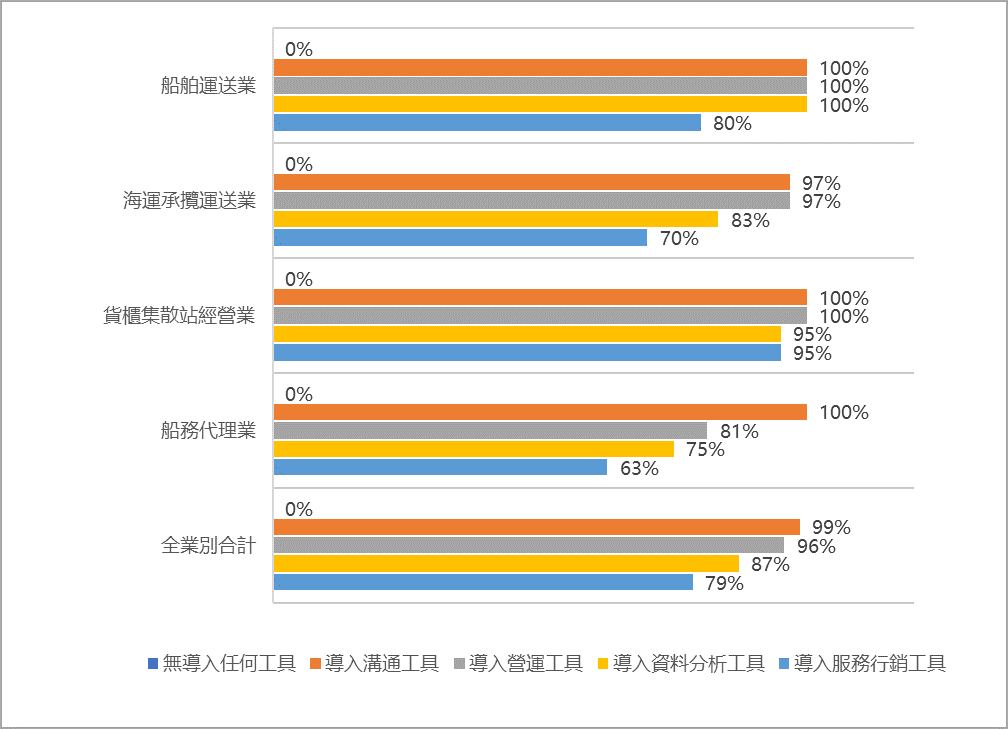

相對而言,企業對數位工具的導入倒是非常踴躍(圖9)。若將數位工具分為溝通、營運管理、資料分析、服務行銷共四類,所有企業都至少有使用其中之一,其中又以溝通和營運工具最為基本,95%以上的調查企業都有使用,而服務行銷工具的導入比例雖然最少,但也近8成,可見這些數位工具的使用已十分普遍。船舶運送業的導入工具最為廣泛,每家企業都已導入溝通、營運管理、資料分析工具,在工具運用上的接受度最高 其次為貨櫃集散站經營業,每家企業皆導入了溝通、營運管理工具,資料分析及服務行銷工具亦有95%的企業在使用。

圖9:企業2023年導入工具類型

資料來源:本研究整理

細部觀察,調查企業整體導入的各類前3大工具及其家數比例如下:

1. 溝通工具:Email(93%)、通訊軟體(如:Line、Microsoft TEAMS、Google Hangout等,90%)、雲端工具(如:Google Docs、Dropbox等,54%)。

2. 營運管理工具:財務會計系統(如收付帳款管理、票據管理等,83%)、Excel(81%)、人事管理系統(如出勤打卡、請假加班、知識管理等,73%)。

3. 資料分析工具:透過excel等文書處理工具進行資料分析(69%)、從現有系統產出報表(如CRM、ERP等,51%)、運用資料分析結果進行商業決策/推動創新(31%)。此類工具較集中於前兩項。

4. 服務行銷工具:雲端硬體設備(如機房、伺服器等,63%)、應用電子商務/行動裝置進行服務交易(36%)、人工智慧(如機器學習、人臉辨識、智慧語音助理、營業額預測等,19%)。此類工具雖多,但目前使用明顯集中於雲端設備,其他工具仍屬小眾,需求尚未興起。

以上在各業別無明顯差異。不過,船舶運送業在服務行銷工具上更為多元,大數據分析、5G技術及物聯網亦名列前茅,在業別家數中使用的佔比皆有27%。

(四) 經營成效

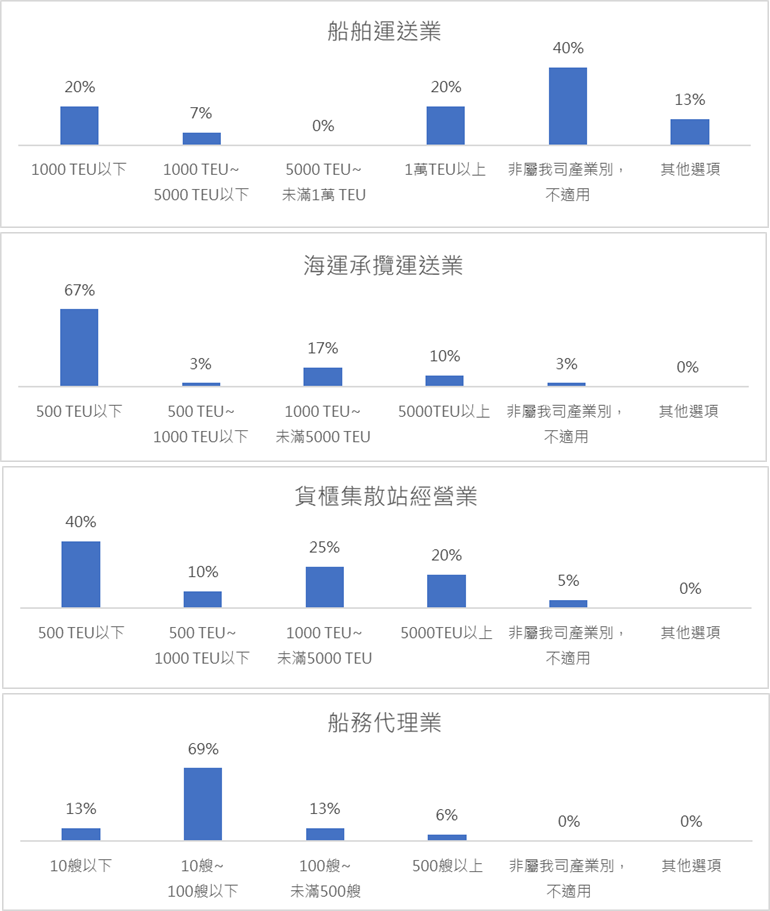

首先,本次調查的企業年度經營指標,在指標設定上,船舶運送業、海運承攬運送業採用單月平均處理20呎標準貨櫃(TEU)的數量來衡量,貨櫃集散站經營業採用單日平均處理20呎標準貨櫃(TEU)的數量來衡量,船務代理業則採用單月平均代理經手載運貨櫃船隻的艘次來衡量。

由下圖10可見,有67%的海運承攬企業月均處理規模在500 TEU以下,69%的船務代理業月均代理船隻10~100艘,皆較集中於中小作業規模。船舶運送業及貨櫃集散站經營業則受到當中企業營運規模差異的影響,略顯兩極化,船舶運送業有各20%的企業月均處理1,000TEU以下及1萬TEU以上;貨櫃集散站經營業有40%的企業日均處理500TEU以下,亦有20%的企業日均處理5,000TEU以上。

值得注意的是,船舶運送業有較高比例13%填其他選項,有企業提出其經營指標為總人次,考量運輸中也分客運及貨運業務,未來在相關題項上可再細緻處理。

圖10:各業別2023年經營指標分布

資料來源:本研究整理

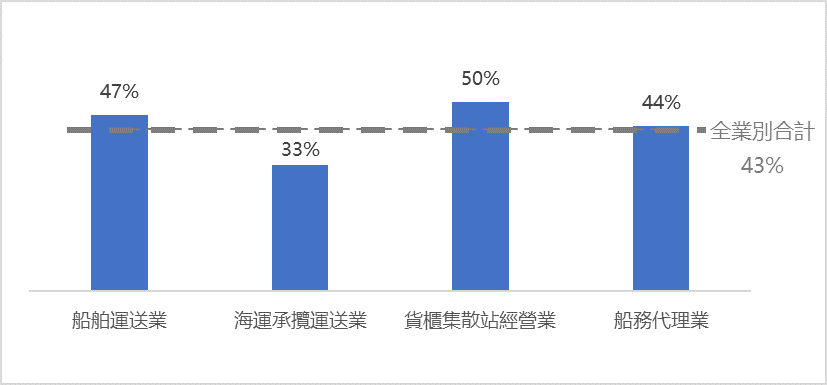

圖11:各業別有數位平台的企業家數比例

資料來源:本研究整理

在數位平台的經營上,整體調查企業有43%建置了數位平台,比例不到一半,顯示數位平台的利用還不算普及,其中又以海運承攬業最低,僅33%企業有數位平台,是唯一低於平均水準的業別。

數位平台的運作規模普遍也不大,整體有6成的企業平台會員不到100人,且每月利用流量不到1,000人次。其中,因應大型企業需求,船舶運送業及貨櫃集散站經營業有出現較大規模的平台,各有29%、10%的企業平台會員達1萬人以上,且有10%左右的平台每月利用人次亦超過1萬人。

圖12:企業數位平台會員總人數

資料來源:本研究整理

圖13:企業數位平台每月人次流量

資料來源:本研究整理

三、 小結

透過以上資訊,可對四大業別的基本狀況有初步了解。簡言之,本次調查企業中,船舶運送業與貨櫃集散站經營業有著類似的特性,而海運承攬運送業與船務代理業就較相似。其中,船舶運送業與貨櫃集散站經營業的員工及營收規模偏大,有10%以上企業的員工超過1,000人,40%以上企業的營收超過6億;反觀海運承攬運送業與船務代理業,所有企業的員工人數皆在1,000人以下,營收超過6億元的企業比例約10%,比例不及船舶運送業與貨櫃集散站經營業的一半。

再者,數位投入方面,船舶運送業與貨櫃集散站經營業對應有較高的投入規模,10%以上的企業投入數位轉型人力超過100人,25%以上的企業投入金額超過500萬元;海運承攬運送業與船務代理業的數位轉型人力投入則皆未達100人,僅3%以下的企業投入金額超過500萬元。無獨有偶地,船舶運送業與貨櫃集散站經營業的數位平台亦見較大的利用規模,有10%以上的平台每月利用人次超過1萬人;海運承攬運送業與船務代理業的平台則皆在1萬人以下。

至於內部數位技能發展,企業普遍仍最重視系統操作,一半以上的教育訓練時數都是進行系統操作訓練,資料分析及商業模式相關主題的比例水準則少得多,顯然這些新興議題還未受到關注。

封面圖片來源:ChatGPT、本計畫自製

參考資料來源:航港業數轉旅程問卷調查:https://reurl.cc/93ZZNY(點選『立即登入』→點選『以訪客身份登入』→點選『航港業數轉旅程問卷調查』→開始填寫)

劉仲祥、陳伯錚、黃盈婷、方嘉伶、陳逸翎

2025-04-25