分享

'%3e%3cpath%20d='M12.8276%205.73367L12.5096%208.74976H10.0987V17.4995H6.47736V8.74976H4.67285V5.73367H6.47736V3.91783C6.47736%201.46481%207.49748%200%2010.3973%200H12.807V3.01609H11.299C10.1739%203.01609%2010.0987%203.44123%2010.0987%204.22665V5.73367H12.8276Z'%20fill='%2398A2B3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_162_3194'%3e%3crect%20width='17.4995'%20height='17.4995'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M6.91992,6l14.2168,20.72656l-14.9082,17.27344h3.17773l13.13867,-15.22266l10.44141,15.22266h10.01367l-14.87695,-21.6875l14.08008,-16.3125h-3.17578l-12.31055,14.26172l-9.7832,-14.26172z'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

為何金融AI專案難以落地?金融業應用AI的三大挑戰及因應策略

隨著AI技術快速演進,生成式AI與大型語言模型(LLM)席捲各行各業,即使是受到高度監理的金融業亦不例外。依據世界經濟論壇(WEF)的報告指出,全球金融服務業者正積極擴大於AI領域的支出,預估投資總額將於2027年達到970億美元;我國金融業者也在金管會發布《金融業運用人工智慧(AI)指引》及各金融同業公會陸續制定AI自律規範的推波助瀾下,紛紛投入開發各式金融AI專案。

然而,根據金管會於2025年公布之金融業應用人工智慧(AI)調查結果,金融機構應用AI的主要目的為提高作業效率及生產力、節省人力及優化客戶體驗,相對少有突破性的應用發展。且從近來筆者實務觀察可發現,金融機構內部許多AI專案仍停留於概念驗證(PoC)或局部試辦階段,真正能夠進入核心業務流程、形成可規模化運作的案例仍屬有限,究其原因,金融機構欲將AI應用於核心業務,主要面臨下列三大挑戰。

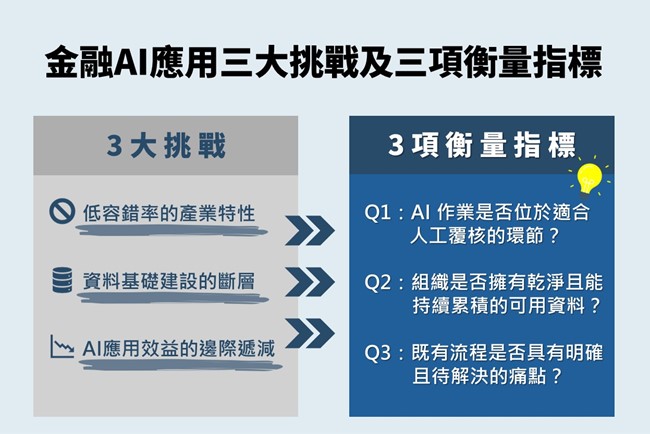

金融業應用AI需先克服三大挑戰

(一)低容錯率的產業特性

多數AI模型是以機率推論為基礎,其本質即難以「保證正確」,僅能達到「高度可能正確」。但金融業務攸關民眾財產,相較於其他產業,金融AI的容錯率甚低,尤其是在授信、交易監控、KYC、法遵判斷等領域,錯誤的代價不僅是效率損失,更可能是監理裁罰、法律責任與信譽風險。

換言之,其他產業或可容許「先求有,再求好」,逐步透過實務反覆試錯、模型迭代以提升AI應用成效;金融AI卻必須從上線第一天就確保應用合規、無誤,「避免AI幻覺」幾乎成為金融AI導入的前提要件,而這正是目前生成式AI最難跨越的門檻。

(二)資料基礎建設的斷層

Gartner 曾發布過一項的預測,直接將 AI 的失敗(錯誤結果)與「資料品質/偏差」掛鉤,亦即AI模型的成效取決於資料品質,然而,許多金融機構仍在使用自數十年前沿用至今的系統,內部資料分散於核心主機、報表系統與不同部門的人工流程之中,缺乏一致的資料治理架構,形成「資料孤島(Data Silos)」。在此種情況下,金融AI專案往往還未進入模型訓練,就先卡在資料清理、欄位定義與系統權限整合的泥淖之中。缺乏資料的基礎建設,金融AI模型就無法穩定學習,更遑論長期優化。

(三)AI應用效益的邊際遞減

Gartner預測指出,於2025年底,至少有30%的生成式AI專案將在PoC後被終止,背後主要原因包括資料品質不佳、風險控管不足、成本不斷上升及商業價值不明確。

大型AI模型的導入成本遠高於想像:系統建置、算力資源、軟體授權、資安隔離、模型調校、持續監控等皆構成龐大的總體擁有成本(TCO, Total Cost of Ownership)。若應用場景僅是取代部分人工作業、微幅提升內部行政流程效率,其節省的人力未必能覆蓋AI維運成本。

因此,這解釋了為何許多專案在 PoC 展示時看似亮眼,一旦進入商業效益(ROI)評估階段,就會發現實務上難以形成可持續的商業模式;即使初期勉強落地,亦可能因無法持續投入預算,導致模型缺乏再訓練與優化,最終出現模型效能衰退(Model Drift)與使用率下降之情形。

因應上述挑戰,金融機構評估是否導入AI應用時,應更務實的衡量下列三個關鍵問題:

問題一:AI作業是否位於適合人工覆核的環節?

考量金融業低容錯率的特性,金融AI更適用於不涉及自動決策、作為人類輔助功能之場景,且若能在本即需人工覆核的作業環節中,發揮人力所難企及的功能,即能降低導入阻力。例如:洗錢與詐欺行為往往隱藏於複雜的交易網絡之中,但人力難以短時間查閱大量資料並加以辨識,而透過圖形分析或關聯建模技術,AI不僅可更迅速比對資料,更可輔助發現異常關係,提供審查人員參考,協助其做出更可靠之判斷。

問題二:組織是否擁有乾淨且能持續累積的可用資料?

金融機構在導入AI前,應先檢視是否已建立基礎的資料治理機制,包括統一的資料字典、明確的資料血緣(Data Lineage)、可量測的資料品質指標,以及能定期更新與回饋的資料蒐集流程。換言之,AI不應建立在「專案式整理資料」之上,而必須仰賴可長期營運的資料管理能力;當資料能像資產一樣被持續累積與維護,AI模型才具備可持續學習與迭代的基礎。

問題三:既有流程是否具有明確且待解決的痛點?

AI導入應回到業務流程本身,檢視其是否存在可量化、且長期未被有效解決的痛點,例如:大量人工判讀文件、跨系統比對耗時、風險監控反應落後,或需仰賴高經驗人員才能完成的作業。若流程本身並無顯著瓶頸,即使導入AI,充其量僅為「部分流程自動化」,難以產生實質效益,反而增加維運成本與管理複雜度。因此,金融機構應優先選擇能明確縮短作業時間、降低錯誤風險或提升風控覆蓋率的場景,並以可衡量的績效指標(如處理時效、異常偵測率或人工作業負荷)驗證導入價值。

綜上所述,唯有將AI視為一項長期的數位基礎工程,而非短期創新專案,逐步累積資料治理能力及調整組織流程,金融AI方能真正走出PoC階段,成為支撐金融機構長期競爭力的基礎設施。

圖1:金融AI應用三大挑戰及三項衡量指標

圖片來源:本文作者繪製整理

封面圖片來源:本文作者自行繪製(輔以ChatGPT生成圖片)

參考資料來源:

1.Industries in the Intelligent Age White Paper Series─Artificial Intelligence in Financial Services (January 2025) - WEF https://reports.weforum.org/docs/WEF_Artificial_Intelligence_in_Financial_Services_2025.pdf

2.金管會新聞稿─金管會公布金融業應用人工智慧(AI)調查結果 https://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2&mcustomize=news_view.jsp&dataserno=202505200001&dtable=News

3.Gartner Says Nearly Half of CIOs Are Planning to Deploy Artificial Intelligence - Gartner https://www.gartner.com/en/newsroom/press-releases/2018-02-13-gartner-says-nearly-half-of-cios-are-planning-to-deploy-artificial-intelligence?utm_source=chatgpt.com

4.Gartner Predicts 30% of Generative AI Projects Will Be Abandoned After Proof of Concept By End of 2025 - Gartner https://www.gartner.com/en/newsroom/press-releases/2024-07-29-gartner-predicts-30-percent-of-generative-ai-projects-will-be-abandoned-after-proof-of-concept-by-end-of-2025

徐燁儀

2026-04-09